DI GIORGIO FIDENATO

DI GIORGIO FIDENATO

In questi giorni la stampa sta dando risalto all’entrata in vigore delle nuove norme sul “Bail in”. Personalmente sto verificando nella mia rete di amicizie una certa preoccupazione da parte di molti miei conoscenti sulla sorte dei loro risparmi depositati nelle banche. Alcuni di loro si sono spinti a chiedermi cosa ne penso e cosa farei al posto loro.

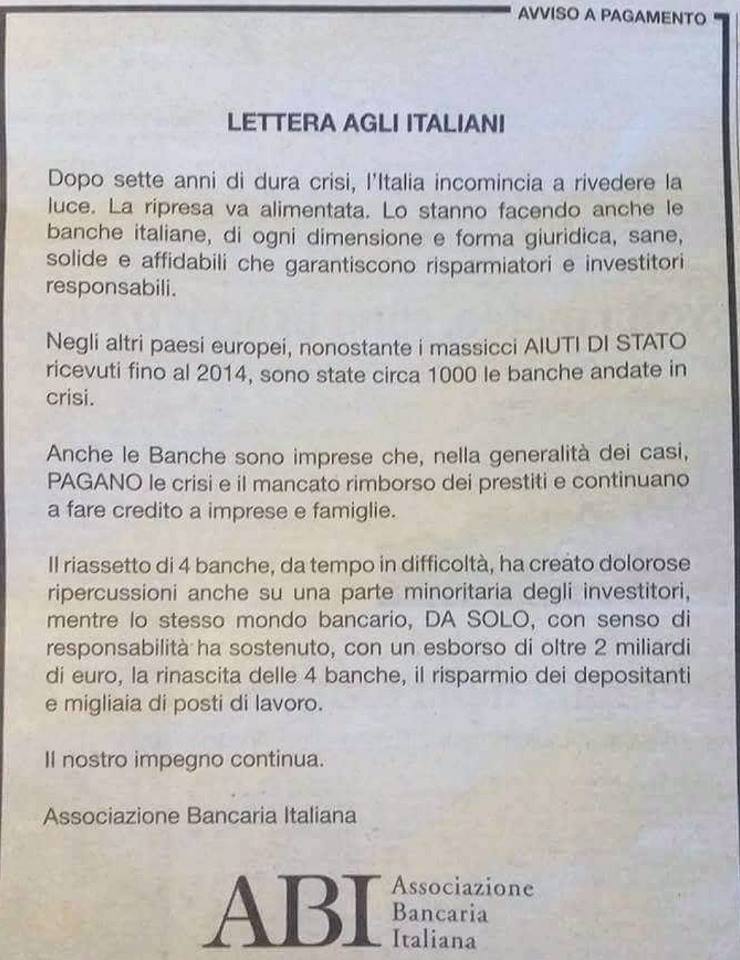

È innegabile che il risalto che è stato dato alla vicenda delle 4 banche toscane ha spinto molti risparmiatori ad alzare il livello di attenzione verso le banche e, in senso lato, verso la sicurezza dei loro risparmi depositati presso le banche locali. Queste notizie mi hanno spinto ad approfondire i termini legali di queste nuove norme, per capirne i contorni e capire come affrontare, da qui in avanti, i problemi legati ai risparmi depositati nelle banche.

Avrete sentito tutti che le norme sul “Bail in” derivano da fonte europea. È vero. Infatti il Parlamento italiano, attraverso la l’art. 8 della L. 114/2015 del 2 luglio 2015, ha fissato i principi e i criteri direttivi cui il Governo deve attenersi nell’attuazione della direttiva UE 2015/2014 del maggio 2014. È interessante capire perché il Consiglio e il Parlamento europeo hanno varato una direttiva di questo genere. Le motivazioni sono tante, ma interessante è notare quella che si trova descritta nella direttiva e cioè “… Durante la crisi, queste sfide sono state un fattore determinante che ha costretto gli Stati membri a procedere al salvataggio degli enti utilizzando il denaro dei contribuenti. L’obbiettivo di un quadro credibile di risanamento e di risoluzione è quello di ovviare quanto più possibile alla necessità di questo tipo…”.

Capito? Il Parlamento europeo, insieme al Consiglio, sull’onda delle proteste di piazza che reclamavano che “..non bisogna salvare le banche perché sono ricche, private, malefiche, non prestano i soldi alla povera gente, ecc…,” previa trasmissione dei progetti legislativi ad ogni parlamento nazionale degli Stati membri europei, ha redatto questa direttiva in cui si stabiliva il concetto che, al salvataggio delle banche in crisi, non poteva più intervenire lo Stato con la fiscalità generale. Quindi, tutti lo sapevano; ed anche il caro Renzi (ma anche l’ABI, nonostante a quanto sostenuto nella sua lettera pubblicata su tutti i giornali di fine anno) che oggi punta i suoi strali sulla Germania che, a suo dire, ha potuto approfittare degli aiuti di stato per risanare il bilancio di alcuni istituti bancari tedeschi, mentre oggi non lo si può fare per le 4 banche italiane in difficoltà. Nel redigere quella norma, sull’onda della demagogia, non si erano accorti che tantissime banche sono di proprietà diffusa, sono banche popolari possedute da tantissimi risparmiatori.

Cosa ha fatto l’Italia? Potete andare agevolmente sul sito della Banca d’Italia e potete realizzare come l’Italia abbia implementato le nuove regole europee sulla gestione delle crisi (Bank Recovery and Resolution Directive). Ci sono diverse misure, ma il concetto principale è che, in caso di dissesto di una banca, per prima cosa devono essere sacrificati gli “…interessi dei “proprietari” della banca, ossia degli azionisti esistenti, riducendo o azzerando il valore delle loro azioni. In secondo luogo, si interviene su alcune categorie di creditori, le cui attività possono esser trasformate i azioni – al fine di ricapitalizzare la banca – e/o ridotte nel valore, nel caso in cui l’azzeramento del valore delle azioni non risulti sufficiente a coprire le perdite…”.

Fin qui niente da obiettare, direi. In un sistema di libero mercato ed in cui i diritti di proprietà sono tenuti in grande considerazione, è chiaro e pacifico che il rischio imprenditoriale comporta anche la possibilità di perdere il proprio investimento. È un’evenienza che dà fastidio, ma è una condizione affinché l’azzardo morale degli imprenditori sia tenuto sotto controllo e che chi investe segua da vicino i suoi investimenti. Ma noi non siamo in un libero mercato e non siamo in un sistema che tutela i diritti di proprietà. Al contrario siamo in un sistema che fa (volutamente) grande confusione sui principi. Infatti le misure di “bail in” prevedono che anche le somme dei depositi al di sopra di 100.000,00€ saranno chiamate, in caso di necessità, a risanare la banca in difficoltà.

Osservo innanzitutto: perché sopra una certa cifra si e sotto una certa cifra no? Non siamo tutti uguali? Non esiste il principio (a questo punto formale più che sostanziale) di eguaglianza, in cui siamo tutti uguali di fronte alla legge? Ma il principio che qui viene maggiormente stravolto è che i depositanti (anche se oltre la cifra dei 100.000,00€) che, con il loro deposito di soldi, non hanno mai voluto partecipare al rischio d’impresa (infatti non hanno nessun diritto di voto, non vengono mai chiamati alle assemblee delle banche, ecc..) saranno chiamati a sostenere l’eventuale risanamento con il rischio di perdere le somme di denaro depositate. Come può succedere tutto questo?

Noi libertari lo sappiamo bene; ma sto notando che molte persone si stanno accorgendo che qualcosa nel sistema bancario non va, non funziona. Siamo ancora lontani da una presa di coscienza vera e propria, ma ci sono alcuni segnali che sarebbe stupido non cogliere in ragione di far conoscere il nostro pensiero, le nostre idee per una società più pacifica e più prospera (non più perfetta, si sa). Lo ricordo a me stesso che in Italia vige il famoso art. 1834 c.c., secondo il quale la legge prevede che quando si deposita “…una somma di denaro presso una banca, questa ne acquista la proprietà ed è obbligata a restituirla nella stessa specie monetaria alla scadenza del termine convenuto ovvero a richiesta del depositante…”.

È da questo obbrobrio giuridico che deriva, oltre ad altre perle di diritto bancario che conosciamo, anche la mostruosa ed arbitraria richiesta di far sostenere i costi di eventuali risanamenti bancari anche ai depositi oltre una certa cifra. Se da una parte sono contento perché questa misura fa finalmente intravvedere alla maggior parte dei correntisti che i loro depositi non sono al sicuro in nessuna banca, dall’altra sono contento perché questa vicenda fa emergere la poca chiarezza giuridica che esiste nel diritto italiano (e, a questo punto, penso che ciò esista in tutto il mondo occidentale) tra deposito e prestito.

A questo punto ritengo che, in considerazione della nostra arcinota posizione sulla moneta e sulla manipolazione del credito, si imponga una nostra presa di posizione. Lo so che le nostre forze sono limitatissime, ma noi non dobbiamo mollare. Ovviamente il nostro fare qualcosa non si può limitare ad una semplice denuncia della perniciosa legge che hanno approvato. Come abbiamo fatto con il sostituto d’imposta o con gli OGM, dobbiamo passare all’azione perché non abbiamo altri strumenti per cercare di far emergere le contraddizioni insite nel sistema.

Quello che propongo di fare è questo: noi tutti, titolari di un conto bancario, dobbiamo spedire una raccomandata a.r. alla nostra banca mettendo in evidenza che le somme depositate presso di loro sono un deposito e non un prestito e che consideriamo illegittima la norma di cui all’art. 1834 del c.c.. Corollario di questa nostra raccomandata sarà:

- la richiesta di conoscere le tariffe praticate per il deposito, incluso il premio assicurativo per garantire il deposito da un possibile furto;

- la diffida ad utilizzare le proprie somme depositate per qualsiasi altro uso diverso dal semplice deposito;

- la comunicazione che qualsiasi uso diverso delle somme in deposito, deve essere preventivamente concordato con il depositante.

È implicito che questa nostra iniziativa dobbiamo riuscire a veicolarla agli organi di informazione, per far emergere la illegittimità di questa norma sul bail in che pretende di far risanare i bilanci delle banche anche da chi non vuole partecipare a nessuna attività di rischio. Di quella strada si aprirebbe finalmente, forse, un dibattito sulla natura della moneta, del credito, del monopolio della creazione di moneta, delle banche centrali e di tutti quegli argomenti che noi libertari austriaci conosciamo a menadito.

Attendo ogni e qualsiasi suggerimento o annotazione che mettesse in evidenza rischi e pericoli per questa nostra azione.

un casino di errori, cercate di capirmi…

Caro Roberto, tu sei ossessionato, come i Keynesiani, dal pericolo del tesareggiamento della moneta. Cioè sostieni, sbagliando, che se lasci la possibilità alla gente di scegliere tra deposito e il sistema, tutti sceglieranno ilm deposito e di conseguenza non ciò saranno più capitali che fluisce nelle vene dell’economia. Illustri economisti austriaci hanno dimostrato la falsità di tale tesi. Non è vero che la gente lascerà in deposito la propria ricchezza, ma sceglierà, come accade adesso di investire in attività.

Quello che ci vuole, e la mia azione serve a questo, in questo momento è fare chiarezza. Se ci fosse in grande scala la corsa agli sportelli (come è accaduto a Cipro o come accade attualmente in Grecia), si capirebbe finalmente che è una falsità pensare di avere i depositi a vista e nello stesso tempo ricevere un interesse (che oggi su un conto corrente nemmeno esiste). Quello che vorrei far esplodere come un bubbone che i soldi dei depositanti non esistono, anche se sul conto c’è scrivo 70.000,00: e questo sarebbe il momento giusto per far capire alla gente.

La proposta poi di fare una banca la trovo veramente fuori dalla nostra portata. Per ottenere un licenza ad operare in area SEPA penso che sia molto difficile. Non so, se mi proponete una strada percorribile, ci possiamo pensare.

Ma se è difficile fare una raccomandata, puoi credere fare una banca!!!

Caro Giorgio, non è così. Conosco la teoria austriaca e, per quanto posso capirne da non economista, mi è chiaro il senso generale del discorso sulla moneta. Conosco Keynes e, per quanto posso capirne da non economista, mi è chiaro il suo discorso in linea generale. Tra le due teorie ha tempo immemorabile ho deciso quale scegliere.

Non essere un economista può essere un limite ma cerco di farmene una ragione :-) e magari di vedere le cose anche da un altro punto di vista.

Polany: “La sussistenza dell’uomo” forse ti farebbe orrore, ma “La grande trasformazione”, libro per me di grande importanza, dice (vado a memoria, sono passati 30 anni) che nel periodo delle enclosures (in pratica la nascita della manifattura in Inghilterra) la sopravvivenza di tanta gente fu dovuta alla contestuale conservazione di terreni comuni, delle antiche tradizioni in altre parole. Semplifico un po’, chiaro.

Senza i beni comuni la manifattura non sarebbe nata perché la gente sarebbe morta.

Anche l’economia moderna mantiene dentro di sè i doni, l’agorà, i porti franchi, i pesi e le misure, in una vivezza lontana dalle astratte categorie dell’analisi economica.

Cosa voglio dire? è con Lenin che il desiderio di cambiare la società è coinciso con la distruzione dell’esistente. La rivoluzione d’ottobre arrivò come un vento gelato e, a prezzo di milioni di morti, fondò la società nuova, basata su teorie tedesche. Nei millenni precedenti i cambiamenti avvennero mediane conquista o mediante innovazione tecnologica o migliore organizzazione sociale e produttiva.

Io il leninismo non lo voglio. Voglio creare qualcosa di utile che possa conquistare i cuori e le menti delle persone, e i piedi soprattutto, convincere a votare con i piedi.

Credo che il movimento è riconducibile a Moses Hess, ispiratore di Karl Marx, e la rivoluzione bolscevica un movimento tanto etnico quanto ideologico.

Le rivoluzioni sono imprevedibili, nessuno sa cosa ne verrà fuori, E, siccome scorre il sangue, mica bruscolini, alla fine vince chi garantisce l’ordine. Vince la forza. Infatti, la rivoluzione a alla quale tutti guardiamo, quella senza ghigliottine, non è stata una vera rivoluzione ma la conquista dell’indipendenza. Non un sovvertimento ma un fondare lo stato dall’inizio, uno spazio vergine da riempire.

Questa condizione oggi non si dà più se non, in maniera limitatissima, nell’indipendentismo, nel quale però non c’è un west da esplorare. Il west dev’essere dentro di noi, cosa non facile da controllare.

C’è sempre un Mussolini, un Napoleone pronto per l’occasione.

Se il sistema presente si affloscerà, come tutti pensano e io credo, sarà bene avere un’alternativa. Mi pare più utile che spingere per accelerare la distruzione, che causerà morti e feriti.

Parli di Cipro: lì s’è capito il danno del deposito frazionario, certo, per forza. Ho società a Cipro, ho conti lì. Vuoi un prestito? Metti il 110% (centodieci) di capitale a garanzia e ti fanno il fido. L’economia è completamente ingessata, morta. Vuoi proporre questo? Gli stessi che ti seguono domani sceglieranno l’albero al quale appenderti.

Non ho alcun problema a scrivere un raccomandata alla mia banca: al massimo, con l’estratto conto in mano, mi chiederanno: di cosa stiamo parlando esattamente? e ci faremo due risate. I miei soldi sono investiti nella mia attività e quei pochi risparmi sono al sicuro (speriamo) in un po’ di mattoni (come tutti hanno fatto) e il resto fuori dall’Italia.

Come tutte le persone avvedute (quale spero di essere) voto con i piedi, che è la più liberale delle cose. Ho già chiesto l’apertura di un conto alle Euro Pacific Bank e nel giro di pochi giorni parte dei miei soldi sarà lì, in un deposito a riserva non frazionata, custodito gratuitamente. Un bonifico mi costerà 22 Euro: ne farò pochi, chiaro.

Qual’è il problema, allora? ho già scelto. Il mercato mi ha proposto ed io ho scelto. L’idea mi è piaciuta ed ho camminato, me ne sono andato. Cosa c’è di più liberale di questo?

Creare mondi nuovi, creare opportunità, creare la rete che ci proteggerà, proteggerà chi vorrà. quando il mondo che conosciamo andrà in dissoluzione.

D’altronde, non è anche quel che dice Hoppe quando s’interroga sul che fare oggi? non il che fare uso i Lenin, per fortuna. Contropotere, organizzazione parallela, uso degli interstizi.

A me questo piace molto. Questo vorrei fare, questo è quel che propongo.

A far le cose per realistico step organizzativo una via ci sarebbe, ne parlai anche con Leo a giugno.

Forse è più abbordabile partire con un istituto di pagamento.114 sexies Tub

Leggero agile e che non fa credito.

Informatevi perché ci sono delle cosette piuttosto interessanti relativamente a questi soggetti entrati da poco nell’ordinamento col recepimento di una direttiva europea.

La banca depositaria sarebbe obbligata ex lege alla riserva intera.

La vigilanza sarebbe costretta a sorvegliare e tutelare la riserva intera tra intermediari finanziari ex Tub. Altrimenti zac! Sarebbe l’IP a bacchettare la banca centrale.

Con un buon accordo si può fare partendo da zero con una frazione dei costi (comunque non uno scherzo) di una Banca. Figuriamoci a riserva intera. Non darebbero mai la licenza perché non ci sarebbe la attitudine al credito.

La licenza bancaria la danno solo se una banca inizia a fare la banca con tutti gli orpelli e sacri crismi, accettando anche depositi a vista e quindi anche lo stato di insolvenza controllato che è situazione normale per una banca. Se non si scende sotto il 100% di riserva la vigilanza non saprebbe più calcolare la riserva obbligatoria e non potrebbe applicare tutta la insana regolamentazione prudenziale. Quale prudenza con riserva 1a1? Si troverebbero molto a disagio ad autorizzare “un coso” che non vuol fare come gli altri.

Sarebbe comunque opportuno fondare una buon dibattito in merito. Fare qualcosa significa anche solo di un millimetro cambiare la realtà che ci circonda altrimenti è solo sana divulgazione e proselitismo… va bene anche quello…ma se ci si sforza si arriva da qualche parte anche nella realtà individuale di ciascuno.

Grande Giorgio! Sempre ad aprire la pista ehh!

Discussione interessantissima. Ero quello che volevo. Andrea, quando ho iniziato a fare la battaglia sul sostituto d’imposta, così come sugli OGM ero cocciutissimo che non avrei trovato i tappeti rossi ad accogliermi. Ciò non toglie che bisogna porre il problema.

Se da 200 anni è così, non è detto che deve durare in eterno. I faraoni hanno durato 3000 anni poi sono spariti.

Bellissima ed importantissima la tua ricostruzione storica. Bene. sappiamo gli obbrobri che hanno fatto, arbitrariamente, i giudici inglesi (mi piacerebbe conoscere le motivazioni).

Andrea, conosci la sentenza dei giudici americani sul caso Dred Scott? Orripilante, però poi le cose son cambiate.

Quindi, io dico: fuoco alle polveri!!! Vogliamo che le cose rimangano così?? Bene, facciamo niente. No, io non mi rassegno!! Non otterremo niente??? Bene, ci ho provato!!!

Avanti signori, studiamo bene bene il problema. Svisceriamolo in profondità. Da libertari dobbiamo fare qualcosa. Politicamente siamo deboli e quindi la strada politica la scarterei.

Molto alettante è il discorso della Banca di Amsterdam!!!

Avanti signori. Facciamo qualcosa!!!!!

Giorgio, io, da antico lettore di Polany, sono un estimatore dei mondi paralleli.

Scardinare il sistema, oltre che estremamente difficile (non voglio dire impossibile, che ti arrabbi), mi sembra anche estremamente rischioso. Trasformare i prestiti in depositi, se venisse veramente attuato, farebbe scomparire la liquidità come il mare che si ritira dal bagnasciuga. Chi potrebbe governare una situazione del genere, con i pesci che saltano e si asfissiano nelle pozze rimanenti?

Mi piace molto di più la creazione di un alternativa. Se questa è vincente sul mercato, avrà successo. Magari sostituirà l’esistente e la rivoluzione sarà compiuta. Se no vuol dire che parliamo di nulla, e quindi abbiamo evitato mesi ed anni di carte bollate.

Che ci vuole a fare una banca che operi solo depositi? Si prende una cassaforte, si mette in sicurezza e si conservano i contanti. Per quanto riguarda il danaro virtuale, sarà una soluzione software; sono curioso di sapere come funziona, ma insomma….

Poi, ma questo è un altro discorso, bisogna vedere se i costi di gestione sono interessanti per il depositante. Peter Schiff fa pagare un bonifico 22 EUR in uscita e 12 in entrata; è vero che sono wire transfers e nell’area Sepa i costi sono molto minori, ma noi siamo abituati ai 75 cents a bonifico….

Poi Peter Schiff fa attività consulenza di investimento per i suoi clienti. Che problema c’è? l’area liberxx è piena di esperti.

Mi sembra molto più rivoluzionario, mi sembra un fare senza distruggere.

“Se si vuole cercare di fare una “rivoluzione” sull’argomento bisognerebbe creare una banca che operi con depositi a riserva intera stile europacific bank di Peter Schiff ma in area SEPA. Se ci sono riusciti i rossi con banca etica a fare una banca si potrebbe ragionarci anche noi. La questione fondamentale è se una banca che fa profitti solo dai costi imposti al correntista (senza quindi utile da interessi dei prestiti effettuati) sia economicamente sostenibile cioè trovi abbastanza clienti interessati ad un “conto di deposito come dovrebbe essere”.

“

Il sistema si scardinerà da solo. Non sarà come altre crisi monetarie del passato, necessariamente più brevi perché localizzate il che facilitava la rapida fuga dei capitali e l’altrettanto rapida risoluzione del problema.

La Banca di Amsterdam per 150 anni funzionò benissimo mantenendo un coefficiente di cassa del 100% per i depositi a vista, ricavando i propri profitti dalla custodia dei depositi, dal cambio, e dalla vendita di barre d’oro coniato. Per 150 anni ! “Gli introiti erano più che sufficienti per far fronte alle spese di funzionamento e amministrazione della banca, per generare profitti e mantenere un’istituzione onesta e attenta con tutti i suoi impegni.” (J. Huerta De Soto)

Certo non era una banca “champagne”, ma l’Europa intera le era debitrice della stabilità dei prezzi (mission delle banche centrali di tutto il mondo…ah ah ah), e di un’idea di fiducia nel sistema bancario di cui godettero anche banche molto meno serie.

Certo ora non possiamo pensare che una banca con il coefficiente del 100% per i depositi a vista si metta a vendere lingotti d’oro (o forse sì), ma può fare le stesse cose che fanno le altre banche con in più la sicurezza del deposito, il rispetto dei principi del diritto universale e la fine dell’espansione inflazionistica del credito che tanti guai ha combinato e sta combinando.

Non mi pare poco.

Una domanda. Immaginiamo tutto questo danaro immobilizzato in banca, in semplice custodia.

Chi farà il credito a quel punto? E con quali soldi?

Investitori con denaro da investire a rischio!

Il “tesoreggiamento” è il vizio di zio Paperone: a lui piace fare il bagno nelle monetine. Ma nella realtà a chi altri piacerebbe?

Il tesoreggiamento non è altro che aumento della domanda di moneta. Qual è il problema? Significa che alcuni individui (immagino non tutti) hanno bisogno di maggiore liquidità in un determinato momento. Questione di sicurezza o di speculazione sul valore della moneta o altro…Hanno tutto il diritto di farlo.

Tra l’altro un aumento della domanda di moneta (a parità di offerta…) aumenta il potere di acquisto della stessa e quindi la conseguente e opposta spinta alla spesa e all’investimento perché si può comprare “più roba”.

Chi vorrebbe accumulare all’infinito?

E poi, siccome la moneta è un mezzo di scambio, per poter accumulare moneta per sempre bisogna vendere una merce indefinitamente: quale merce?

È più complicato. La Banca di Amsterdam cominciò a prestare soldi alla Città a partire dal 1624, alla Bank van Leening dal 1614, e alla Compagnia olandese delle Indie orientali.

Mi sembra che il peccato originale risieda nel fissare i tassi di cambio per le monete.

https://www.aeaweb.org/annual_mtg_papers/2007/0106_1015_1201.pdf

“The villain in our story is the incremental debasement that unsettled the quality of new coins and price of old coins. The protagonists are the Dutch authorities who contended with debasement by regulating the price of coins and by creating “exchange

banks,” the Bank of Amsterdam in particular, to assure the quality of coins.”

“Il cattivo nel nostro racconto è lo svilimento incrementale che scombussolava la qualità delle nuove monete e il prezzo delle vecchie monete. I protagonisti sono le autorità olandesi le quali contrastarono lo svilimento fissando il prezzo delle monete e creando delle “banche di cambio”, la Banca d’Amsterdam in particolare, al fine di garantire la qualità delle monete.”

Da questo saggio di Quinn e Roberds pare chiaro che lungi da rappresentare una soluzione al disordine monetario la Banca d’Amsterdam era la progenitrice della moderna banca centrale. Senza l’intervento originario dello Stato la legge di Gresham non sarebbe pertinente e lo svilimento non sarebbe un problema. La moneta buona scaccerebbe quella malsana.

“Another institutional wrinkle that promoted debasement was the diffuse political structure of the Dutch Republic. 14 government mints and 40 private mints meant plenty of opportunities for mints to serve local revenue needs (Dehing and ‘t Hart 1997, 39; Korthals Altes 2001, 41). Because all were legally recognized and created a common pool of coin, debasement was a type of tragedy of the commons whereby the rewards went to the first to debase.”

“Un’altra complicazione che favoriva lo svilimento era la diffusa struttura politica della Repubblica olandese. 14 zecche statali e 40 zecche private facevano sì che alle zecche non mancassero occasioni di accrescere le entrate locali (Dehing and ‘t Hart 1997, 39; Korthals Altes 2001, 41). Dal momento che erano tutte legalmente riconosciute e avevano un pool comune di moneta, lo svilimento era una specie di tragedia dei beni comuni in cui gli utili andavano a chi sviliva per primo.”

http://www.econ.tcu.edu/quinn/finhist/readings/Quinn%20&%20Roberds%20Amsterdam.pdf

(pag. 10)

L’idea della raccomandata AR con il contenuto proposto da Giorgio mi lascia un filo perplesso. In sintesi gli diciamo che sappiamo che ci stanno rifilando una sola ma al posto di non usare i servizi sola, li compriamo avvisandoli che la legge italiana noi non la riteniamo valida.

Purtroppo però a parte la nostra parola su come dovrebbe essere un conto di deposito, abbiamo contro 200 anni di consuetudine (per carità – errata) di cosa è un conto.

L’articolo 1834 è come ha recepito il codice civile italiano giurisdizione positiva preesistente, nata nel Regno Unito per essere precisi in Sims vs. Bond del 1833 in cui il giudice ha sentenziato che “le somme che sono pagate per il credito di un cliente con un banchiere, anche se di solito vengono chiamate depositi, sono, in verità, prestiti da parte del cliente al banchiere.” Poi confermata nel 1848, in Foley vs. Hill and Others, Lord Cottenham confermò tale interpretazione: “Il denaro, quando è versato in una banca, cessa del tutto di essere il denaro del committente, è quindi il denaro del banchiere, il quale è tenuto a pagare una somma equivalente a quella depositata presso di lui quando gli viene richiesto dal depositante. … con il denaro in custodia, un banchiere può fare ciò che vuole.”

In sintesi è 200 anni che hanno ridefinito deposito come prestito – non solo in Italia, in tutto il mondo. Nessun tribunale oggi in un sistema di legislazione positiva come quello in essere darà mai ragione al tentativo di un correntista di scavallare non solo la legge ma anche i contratti che ha liberamente firmato che dicono altro.

D’altronde nessuno obbliga ad usare questi servizi ne tantomeno obbliga a tenerci sopra qualcosa più di zero per un periodo maggiore di qualche giorno. Per la serie appena ti accreditano qualcosa come stipendio potresti ritirarlo.

Se si vuole cercare di fare una “rivoluzione” sull’argomento bisognerebbe creare una banca che operi con depositi a riserva intera stile europacific bank di Peter Schiff ma in area SEPA. Se ci sono riusciti i rossi con banca etica a fare una banca si potrebbe ragionarci anche noi. La questione fondamentale è se una banca che fa profitti solo dai costi imposti al correntista (senza quindi utile da interessi dei prestiti effettuati) sia economicamente sostenibile cioè trovi abbastanza clienti interessati ad un “conto di deposito come dovrebbe essere”.

Già

Va tutto bene.

Le banche se ne fottono di raccomandate.

Se ne fottono degli eventuali richiami delle associazioni a favore dei consumatori, che peraltro non ho ancor visto.

Se ne fottono dell’ottima teoria esposta in merito ai loro soprusi e abusi.

Le banche temono solo che la gente ritiri i soldi allo sportello.

Diversamente sono ladre e impunite.

Io non ho bisogno di scrivere alle banche.

Esse non hanno i miei soldi.

“Io non ho bisogno di scrivere alle banche.

Esse non hanno i miei soldi.”

Già

Immagino già (sostanzialmente) la risposta delle banche: “Egregio cliente noi agiamo nel pieno rispetto delle normative italiane ed europee”.

Purtroppo è vero. Il bail in è perfettamente coerente con il sistema a riserva frazionaria e banca centrale.

Una legge sbagliata va modificata o abolita rivolgendosi direttamente a chi fa le leggi: il parlamento (italiano e/o europeo).

L’articolo 1834 è contraddittorio? E’ un mostro giuridico? Va cambiato o abrogato?

Bene: raccolta di firme per un referendum per l’abrogazione del suddetto articolo (“Radicali style”). Ed è la via politica. (Credo si stia facendo qualcosa in Svizzera al riguardo).

Oppure azione legale a livello europeo (via giuridica) per sanzionare l’illegittimità, secondo le norme del diritto universale, dell’articolo in questione, nella speranza (ardua) che ci sia il famoso “giudice a Berlino”…

Detto questo, sono disponibilissimo a spedire la letterina alla banca, ma magari avere un “format” aiuterebbe.

Già, ma il famoso giudice di Berlino fu il Re (cioè oggi dovrebbe essere la Merkel, LOOOOL)

Quello che possiamo fare, nel nostro piccolo, è cominciare a criticare nel merito queste leggi stupide. Non facciamo voli pindarici per cortesia. E’ inutile fare sfracelli. Le norme solo queste e noi non sia o per niente maggioranza. Bisogna lavorare di fioretto e mettere in difficoltà la situazione esistente!!!

Prima o poi toglieranno anche la garanzia dei 100.000, paesi come la Nuova Zelanda lo hanno già fatto e lì alcuni istituti si assicurano con polizze private, ma con massimali peraltro molto limitati.

La famosa garanzia del fidt comunque esiste solo sulla carta: se crollasse un colosso come Intesa-S.Paolo il fidt non potrebbe sopperire in alcun modo.

Io sarei dell’idea che prima di spolpare i depositanti venissero letteralmente gettati sul lastrico tutti i dipendenti degli istituti, che sanno molto bene le pastoie che avvengono.

Quando la nave affonda, i topi escono allo scoperto, per cui qualche tempo prima del crack si comincerebbero a vedere numerose dimissioni di impiegati timorosi di restare bruciati e questo sarebbe un buon campanello d’allarme per gli incolpevoli clienti.

Mors tua via mea.

Più che una regolata le banche per come sono strutturate sparirebbero:il trionfo del libero mercato.

Io sto da anni attuando una piccola forma di pressione sulle banche.

Tengo pochissimo in conto.

Non ho cassette di sicurezza.

Non ho più deposito titoli.

Non ho titoli.

Non acquisto debito sovrano.

Uso più che posso contanti.

Tento di aprire gli occhi a conoscenti ed amici sulle porcate bancarie.

Non so quanti c.correnti esistano , né quanti libretti di risparmio.

Ma se un terzo di costoro facessero come me, di certo le banche si darebbero una bella regolata.

Idem…inoltre vi consiglio di informarvi bene anche sulla “garanzia” per i depositi al di sotto dei 100.000…chiaramente basterebbe solo per piccole banche…il cosiddetto FIDT.

Uscire da Euro subito…e chiaramente anche da UE. Altrimenti Fidenato sei solo un gatekeeper…