Come abbiamo visto in un precedente articolo, la Grecia sta ripagando il proprio debito con altro debito. Capite benissimo che questo non può andare avanti a lungo; qual è quindi il nuovo coniglio che esce dal cilindro per riportare indietro un po’ di debito? Un vecchio piano già rifiutato dalle autorità Greche: riacquisto parziale di bond del settore privato ad uno sconto. Il problema, però, è sempre il solito: dove prenderà i soldi la Grecia, ormai da tempo in bancarotta, per questa operazione? Ce lo dice il FT. Li prenderà dall’EFSF, ovvero da quei paesi che stanno dicendo no ad ulteriori aiuti alla Grecia. Infatti, tali governi dovranno poi spiegare ai loro contribuenti perché debbano pagare questa operazione di riacquisto per fare in modo che la Grecia riesca ad avere un rapporto debito/PIL al 120% entro il 2020 (cosa praticamente impossibile data la crescita del PIL a -7.2%). Ma dove va a finire questo denaro? Di certo non alla Grecia, bensì ai suoi creditori (per la maggior parte hedge fund).

Come abbiamo visto in un precedente articolo, la Grecia sta ripagando il proprio debito con altro debito. Capite benissimo che questo non può andare avanti a lungo; qual è quindi il nuovo coniglio che esce dal cilindro per riportare indietro un po’ di debito? Un vecchio piano già rifiutato dalle autorità Greche: riacquisto parziale di bond del settore privato ad uno sconto. Il problema, però, è sempre il solito: dove prenderà i soldi la Grecia, ormai da tempo in bancarotta, per questa operazione? Ce lo dice il FT. Li prenderà dall’EFSF, ovvero da quei paesi che stanno dicendo no ad ulteriori aiuti alla Grecia. Infatti, tali governi dovranno poi spiegare ai loro contribuenti perché debbano pagare questa operazione di riacquisto per fare in modo che la Grecia riesca ad avere un rapporto debito/PIL al 120% entro il 2020 (cosa praticamente impossibile data la crescita del PIL a -7.2%). Ma dove va a finire questo denaro? Di certo non alla Grecia, bensì ai suoi creditori (per la maggior parte hedge fund).

- Fonte dei fondi: EFSF, con denaro principalmente da Germania, Olanda, Finlandia

- Utilizzatori dei fondi: hedge fund, con un costo base di 10-20 cent

- Riassunto: i governi Europei (già alle strette per inventarsi nuovi modi creativi per far andare avanti questo schema di Ponzi) pagheranno gli hedge fund

Chi ci perde? La popolazione Greca che non vedrà un centesimo del suddetto flusso di fondi, perché sarà una svendita (coi soldi degli altri) degli asset nazionali.

____________________________________________________________

DI ALASDAIR MACLEOD*

Con l’Eurozona che è stata spodestata sui titoli finanziari dalle elezioni presidenziali Americane, potreste aver pensato brevemente che i suoi problemi erano scomparsi. E invece no.

E’ solo che ci si aspetta che la popolazione assorba una storia importante alla volta. E ora che le elezioni presidenziali sono passate, l’Europa sta rapidamente tornando agli onori della cronaca. Ciò non è gradito ai Poteri in Carica, i quali hanno un disperato bisogno di farci credere che con un po’ di pazienza le cose andranno meglio.

Dietro le quinte, al fine di evitare una crisi sistemica, le autorità (attraverso la Banca Centrale Europea) hanno lavorato per porre un tetto ai tassi di interesse di Spagna e Italia, che agiscono come indicatori di mercato per tutti. La loro strategia si concentra sulla speranza che gli alti rendimenti dei bond siano solo una mancanza di “spiriti animali” – e se solo si potessero riaccendere!

Il tempo è avverso a tutti i paesi della zona Euro perché i buoni vengono trascinati a terra dai cattivi.

Non c’è bisogno di essere dei geni economici per capire che la perenne incertezza sul futuro della zona Euro ha portato ad un congelamento diffuso degli investimenti e dello sviluppo industriale. La produzione industriale sta collassando ad un ritmo accelerato, scendendo del 7% annuo in Spagna e Grecia, del 4.8% in Italia, e del 2.1% in Francia. I ribassi della produzione industriale sono evidenti nella tabella sottostante:

Le aziende che stanno facendo bene (e ce ne sono) sono le imprese con bilanci forti e solide esportazioni verso i mercati non appartenenti all’area Euro; purtroppo, sono concentrate in paesi come Germania, Olanda, Finlandia e Austria. Non sono posizionate in zone dove possono contribuire al progresso economico di Spagna, Italia, Grecia, o Francia, e quindi non stanno generando entrate fiscali che questi governi hanno disperatamente bisogno.

Nonostante il recente accordo con la Grecia, il vecchio cliché del calciare il barattolo sta diventando impossibile. Rimandare l’inevitabile è solo una scelta politica fintanto che non c’è alcun danno immediato. Ma non è più così nella zona Euro, dove la procrastinazione politica è ora chiaramente responsabile dei disordini sociali. Non è solo una rivolta di sindacalisti; ma anche della classe media. I medici e gli insegnanti in Grecia non vengono più pagati, e sta accadendo lo stesso in Spagna, con i governi regionali che sopravvivono semplicemente non pagando i loro conti. Il governo sta distruggendo la società, dimostrando la falsità della credenza finora accettata (in Europa, tra l’altro) che il governo rende migliore la società. Ma allora, chi si è preso la briga di leggere The Road to Serfdom di Hayek non sarà sorpreso.

Quello che non è stato previsto nel capolavoro di Hayek è l’emersione di uno stato diviso. La Grecia è parte di una burocrazia più grande dell’Unione Europea e della zona Euro, e non può raggiungere i propri scopi trasformando i suoi cittadini in servi della gleba. Il governo stesso è sottomesso ad autorità superiori e sta prendendo tale medicina dai suoi coetanei. Ogni visita della Troika (la Banca Centrale Europea (BCE), il Fondo Monetario Internazionale (FMI) e la Commissione Europea) getta sempre di più il governo Greco verso la sua propria servitù della gleba.

Tenete a mente solo una cosa: la Grecia è completamente fallita e non può sfuggire a tale realtà. Tutte le prese di posizione dei tre membri della Troika sono state progettate per evitare di affrontare questa realtà. L’élite politica supporta questa strategia e rimane rigidamente conforme ad essa. Tuttavia, vi è un crescente disagio tra i potenti elementi in background, ed i sostenitori del denaro sonante presso la Bundesbank stanno deliberatamente spingendo per soluzioni diverse da quelle perseguite fino ad oggi.

Jens Weidmann, che è a capo della Bundesbank e suo rappresentante presso il Consiglio Direttivo della BCE, è stato molto esplicito su questo punto. In una recente intervista sul Rheinishe Post, Weidmann ha sottolineato che la BCE e altre banche centrali della zona Euro sono ora i maggiori creditori della Grecia e non possono subire un taglio del debito Greco. Inoltre, non possono cancellare il debito, poiché si tratterebbe di finanziamento monetario, che è vietato in base alle norme della zona Euro. Quindi, conclude, la BCE è intrappolata.

Questo intervento è importante perché – cosa insolita tra le banche centrali del mondo – la Bundesbank è considerata dal popolo Tedesco come la protettrice della valuta contro i politici. L’economia Tedesca è tradizionalmente guidata da piccoli risparmiatori, che si sentono al sicuro nella consapevolezza che la Bundesbank non li tradirà con la stampa di denaro. Mentre questa è forse una visione stereotipata, negli atteggiamenti del popolo si fanno ancora sentire i postumi della sbornia per i giorni del marco. E questo è importante perché vi è una maggiore fiducia del popolo nel capo della Bundesbank, Jens Weidmann, rispetto ad un qualsiasi uomo politico, tra cui la Cancelliera Merkel. Dobbiamo ascoltare Weidmann, non la Merkel.

Tornando alla Grecia, la buona vista dei mercati l’ha già sentenziato, ma arrivarci non è facile. L’11 Novembre, a maggioranza esile, il Parlamento Greco ha approvato le nuove esigenze di austerità, nella convinzione che la Troika si presenti con i contanti nel caso di emergenza. Si tratta di denaro per un’economia che è fritta, con la sua produzione industriale al collasso. I depositi sono stati spostati dalle banche, che, senza il riciclaggio dei fondi della BCE sia attraverso il sistema TARGET2 sia attraverso l’acquisizione di ulteriore ed inutile debito Greco come garanzia, sarebbero già andate in default. Il gettito fiscale, nella misura in cui può essere raccolto, sta semplicemente svanendo. Nelle parole del classico sketch dei Monty Python, questo pappagallo è morto, andato, e tutti lo sanno. Nonostante ciò, la Troika ha ceduto (al riso ironico da parte della stampa) il 13 Novembre dando alla Grecia altri due anni per portare il suo debito pubblico/PIL sotto il 120%.

La preoccupazione, ovviamente, è che la Grecia sia una prova generale per Spagna e Italia. E’ anche, come ho sostengo qui di seguito, una prova generale per la Francia, che è in condizioni terribili e si sta deteriorando rapidamente. Questo è il motivo per cui il protettore dei risparmiatori Tedeschi, Herr Weidmann, è preoccupato. Sta segnalando che i precedenti stabiliti nei rapporti con la Grecia alla fine distruggeranno la Germania.

Nel mio ultimo articolo per PeakProsperity.com, ho sostenuto che la Germania, non la Grecia, dovrebbe lasciare e lascerà la zona Euro, magari portandosi dietro Olanda, Finlandia, Lussemburgo ed Austria. E’ sempre stato chiaro che questa è l’ultima cosa che l’élite politica prenderebbe in considerazione, ma a meno che la Merkel non riconsideri la sua posizione, sarà spodestata dalla Bundesbank, e forse anche dal suo ministro delle finanze, Wolfgang Schäuble, che è noto per essere estremamente preoccupato.

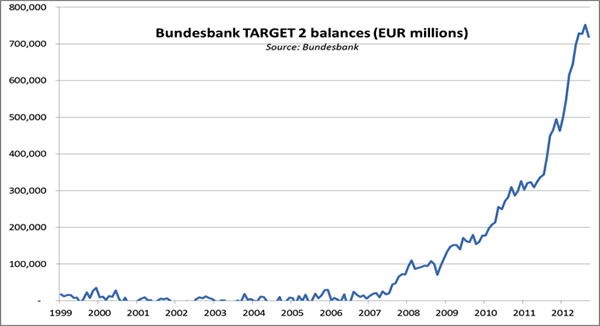

In ogni caso, vorrei gettare un piccolo raggio di sole sulla Germania (o è la luce di un treno in arrivo nella galleria?) Per una qualche ragione che non è del tutto chiara, i crediti TARGET2 della Bundesbank sulle altre banche dell’Eurozona sono scesi nel mese di Ottobre. Il grafico aggiornato di seguito:

Questa è la buona notizia. La cattiva notizia è che il precedente ribasso (a Dicembre 2011) è arrivato a seguito di un calo dei rendimenti obbligazionari Spagnoli da oltre il 7% di metà 2011 ad un minimo al di sotto del 5% dello scorso Gennaio. Questa volta, i rendimenti Spagnoli sono scesi dal 7.5% di tre mesi e mezzo fa, al 5.4% di un mese fa. I titoli di stato Italiani hanno seguito un andamento analogo, come mostrato nel grafico qui sotto:

Forse è logico collegare i cambiamenti nei saldi del TARGET2 con i cambiamenti nel sentimento dei bond Spagnoli e Italiani. I rendimenti di questi bond mostrano segni di arrivo sul fondo, cosa ben visibile dal grafico. L’unico motivo per cui questi rendimenti obbligazionari sono scesi a questi livelli bassi è perché la BCE li ha costretti a finire lì. Ma quando questi rendimenti saliranno, cosa probabile dal momento che ci sono pochi dubbi sul fatto che la manipolazione della BCE non può avere successo per molto tempo, l’accumulo degli squilibri TARGET2 sul libro della Bundesbank supereranno rapidamente €1 bilione.

E c’è un altro problema. Una delle ragioni per cui i rendimenti dei titoli di stato Francesi a dieci anni sono solo al 2.1%, e sono stati anche brevemente negativi per quelli a sei mesi, è che alcuni dei capitali in fuga dalla Spagna e dall’Italia sono stati depositati in banche Francesi, solo per poi essere prestati al governo Francese.

Ma la Francia, come sosterrò nella Seconda Parte di questo articolo, è di per sé un caso disperato, solo non ancora riconosciuto come tale perché ha beneficiato di questa fuga di capitali dalla Spagna e dall’Italia.

Ad un certo punto, probabilmente nei prossimi sei mesi, questi depositi accumulati nelle banche Francesi, cercheranno a loro volta una casa più sicura altrove – e dove se non nelle banche Tedesche? E così la Bundesbank affronta la prospettiva di una seconda ondata di fuga di capitali e di crescenti squilibri TARGET2.

Naturalmente, questo non sarebbe un problema se fosse certo che nessuno stesse lasciando la zona Euro, e il sistema TARGET2 fosse costruito sul presupposto che nessuno mai potrebbe farlo. Si potrebbe sostenere che l’uscita della Grecia non sarebbe un problema, oltre al precedente che creerebbe. Questo è il motivo per cui è così importante mantenere la Spagna e l’Italia nel sistema.

Nella Part II: Europe’s Mexican Standoff spiegheremo perché la risposta alla domanda, Alla fine chi pagherà il conto?quando un membro lascia l’Eurozona non è affatto chiara. Infatti, in questo momento la “stabilità” dell’Europa dipende tutta dal fatto che nessuno esca dall’Eurozona (o vada in default).

Dopo tutto, il TARGET2 è un sistema di regolamento delle banche centrali mediante la creazione e la distruzione di denaro con delega dalla BCE. Ma comunque, è comprensibile che i guardiani del denaro sonante alla Bundesbank siano sempre più preoccupati per la progressione degli eventi.

*Link all’originale: http://johnnycloaca.blogspot.it/2012/11/ora-leuropa-sta-affondando-velocemente.html

Traduzione di Francesco Simoncelli

La continua ridefinizione delle regole e degli accordi sono la causa dell’instabilità finanziaria che ha causato anche l’instabilità del diritto e della giustizia.

M’hanno detto che son troppo prolisso. Vero. Goebbels torna sulla terra ed in televisione dichiara: “Complimenti ragazzi per come avete fatto senza Gestapo e senza Lager ad avere un consenso unico per l’Euro”!

1) Al pubblico dicono che si tratti di “salvataggio dell’Euro”;

E lo chiamano “salvataggio dell’Euro”;

Combattere la fuga di capitali degli Hedgefond nei prossimi anni lo chiamano “salvataggio dell’Euro”;

Non si tratta di “salvataggio dell’Euro” ma il suo vero nome è: “SALVATAGGIO DEI TITOLI DI STATI FALLITI CON VALORE IN EURO”

2) E’ spesso successo che uno Stato abbia creato una moneta, ma non è mai accaduto che una moneta abbia creato uno Stato.

3) Le principali funzioni di una valuta: essere una moneta da spendere e una moneta da risparmiare. L’Euro, purtroppo, è una moneta solo da spendere.

Quindi non è più una valuta.

4) I Paesi che non hanno ancora avuto una deflazione avranno inflazione; i Paesi che hanno vissuto di prestiti da altri Paesi avranno deflazione.